Vous vous demandez si vous pouvez cumuler mutuelle senior et prévoyance ? Bonne nouvelle : non seulement c’est légal, mais c’est surtout une combinaison stratégique souvent méconnue.

La mutuelle senior rembourse vos frais de santé (consultations, médicaments, prothèses dentaires) tandis que la prévoyance vous protège contre les accidents de la vie (perte de revenus, invalidité, décès). Ces deux contrats ne se font donc JAMAIS concurrence puisqu’ils couvrent des risques totalement différents. Les limites de remboursement qui s’appliquent au cumul de deux mutuelles ne concernent pas cette combinaison mutuelle/prévoyance1.

Selon votre profil – cumul emploi-retraite, crédit immobilier en cours, patrimoine à transmettre – cette double protection peut s’avérer indispensable ou au contraire superflue. Voyons ensemble comment faire le bon choix sans vous ruiner.

Mutuelle et prévoyance pour seniors : deux protections distinctes et complémentaires

La confusion entre ces deux dispositifs est fréquente, pourtant ils relèvent de logiques radicalement opposées : l’une soigne, l’autre indemnise.

En quoi la mutuelle et la prévoyance couvrent des risques différents ?

La mutuelle santé intervient sur vos dépenses médicales réelles : elle complète les remboursements de la Sécurité sociale pour vos consultations chez le cardiologue, vos lunettes progressives ou votre cure thermale. La prévoyance, elle, verse des indemnités forfaitaires ou proportionnelles à vos revenus lorsque vous ne pouvez plus travailler ou pour protéger vos proches en cas de décès2. Voici un tableau pour clarifier cette distinction fondamentale :

| Type de protection | Ce qui est couvert | Ce qui n’est PAS couvert | Exemples concrets pour seniors |

|---|---|---|---|

| Mutuelle senior | Frais de santé réels : consultations spécialistes, hospitalisations, soins dentaires, optique, audioprothèses, médecines douces | Perte de revenus, capital décès, frais d’obsèques, rente invalidité | Votre bridge dentaire à 2 500 € : la mutuelle complète la Sécu. Vos nouvelles lunettes progressives : remboursement selon votre forfait optique. |

| Prévoyance | Revenus de remplacement en cas d’invalidité, capital ou rente décès pour vos proches, garantie dépendance, rente éducation | Remboursement de vos soins médicaux, frais d’hospitalisation, médicaments, appareillages | Accident vasculaire cérébral vous rendant invalide : la prévoyance verse une rente mensuelle. Votre décès : un capital de 50 000 € pour votre conjoint. |

La législation autorise-t-elle ce cumul et quelles sont les limites de remboursement ?

Contrairement au cumul de deux mutuelles où les remboursements totaux ne peuvent excéder vos dépenses réelles3, associer mutuelle et prévoyance ne pose AUCUN problème juridique. Pourquoi ? Parce qu’il ne s’agit pas du même type de risque ni du même mode d’indemnisation. La mutuelle fonctionne en remboursement de frais (vous avancez, elle rembourse dans la limite du réel), la prévoyance verse des sommes forfaitaires ou des rentes indépendantes de vos dépenses de santé4. Vous pouvez donc parfaitement toucher 1 200 € de rente invalidité de votre contrat de prévoyance tout en bénéficiant des remboursements de votre mutuelle pour vos soins médicaux. La seule règle à retenir : si vous détenez plusieurs contrats de prévoyance (par exemple un collectif via votre employeur et un individuel), leurs indemnités cumulées ne doivent pas vous enrichir au-delà de votre perte réelle de revenus.

Vidéos

Tout savoir sur la Complémentaire santé solidaire

À compter du 1er novembre, la couverture maladie universelle complémentaire (CMU-C) et l’aide au paiement de la …

Bénéficier de la mutuelle santé gratuitement après la fin de son contrat de travail #santé #travail

Quels profils seniors ont réellement intérêt à cumuler ces deux dispositifs ?

Tous les seniors n’ont pas les mêmes besoins de protection, voilà pourquoi une analyse personnalisée s’impose avant toute souscription.

Les situations justifiant une double protection

Première configuration pertinente : le senior en cumul emploi-retraite. À 67 ans, vous consultez encore trois jours par semaine et percevez 1 800 € mensuels en complément de votre retraite. Une chute dans les escaliers vous contraint à l’arrêt total pendant six mois. Votre mutuelle prend en charge vos frais médicaux (kiné, radios, médicaments) tandis que votre prévoyance individuelle compense votre perte de revenus professionnels. Sans cette dernière, vous auriez perdu 10 800 € sur la période 😊.

Deuxième profil : le senior avec un crédit immobilier ou à la consommation encore actif. Vous avez 65 ans, vous venez d’acheter un appartement pour vous rapprocher de vos enfants avec un prêt sur quinze ans. En cas d’invalidité lourde, votre assurance emprunteur prend le relais sur le crédit, mais qui finance vos dépenses courantes si vous ne touchez qu’une pension réduite ? La prévoyance verse alors une rente complémentaire. Le cumul prévoyance et assurance emprunteur n’est pas redondant : l’une rembourse la banque, l’autre maintient votre niveau de vie.

Troisième cas : le proche-aidant de 70 ans qui s’occupe au quotidien d’un conjoint dépendant. Votre santé est sollicitée, le risque d’épuisement physique réel. Si vous tombez vous-même en invalidité, qui prendra le relais financièrement pour embaucher une aide à domicile ? La prévoyance avec garantie dépendance devient alors une sécurité indispensable en complément de votre mutuelle qui, elle, ne fait que rembourser vos soins.

Quatrième situation : vous possédez un patrimoine à transmettre (résidence secondaire, portefeuille d’actions, assurance-vie) et souhaitez éviter à vos héritiers de devoir vendre dans l’urgence pour régler les frais d’obsèques ou les droits de succession. Un contrat de prévoyance avec capital décès leur offre une trésorerie immédiate. La mutuelle, elle, ne verse JAMAIS rien à vos proches après votre décès.

Cinquième profil : le couple actif 65-70 ans dont l’un des conjoints a une petite retraite. En cas de décès du conjoint ayant la pension la plus élevée, le survivant voit ses revenus chuter brutalement. La rente de conjoint d’un contrat de prévoyance compense cette baisse, permettant de maintenir le train de vie sans puiser dans l’épargne.

À l’inverse, le retraité isolé de 72 ans, sans charge de famille, propriétaire sans crédit, avec une bonne pension et une épargne confortable, n’a probablement pas besoin de prévoyance. Sa mutuelle senior suffit amplement pour couvrir ses besoins de santé croissants.

Cas concrets : quand le cumul est pertinent et quand il ne l’est pas

Prenons deux exemples réels pour y voir plus clair.

Cas n°1 – Cumul PERTINENT : Michel, 66 ans, est consultant indépendant trois jours par semaine (revenus : 2 200 €/mois). Il a souscrit une mutuelle senior à 95 €/mois (remboursements dentaire et optique renforcés) et une prévoyance individuelle à 68 €/mois couvrant l’incapacité temporaire (franchise 90 jours, indemnités journalières de 50 €) et l’invalidité (rente de 800 €/mois). Coût total : 163 €/mois. En mars 2026, Michel subit un infarctus nécessitant un pontage coronarien. Arrêt total pendant quatre mois. Sa mutuelle rembourse 3 200 € de frais hospitaliers et de rééducation. Passé le délai de franchise, sa prévoyance lui verse 50 € par jour pendant 30 jours (1 500 €) puis bascule sur la rente invalidité à 800 €/mois car les séquelles l’empêchent de reprendre à temps plein. Sans la prévoyance, Michel aurait perdu près de 6 000 € sur quatre mois. Le cumul lui a permis de traverser cette épreuve sans entamer son épargne.

Cas n°2 – Cumul SUPERFLU : Françoise, 74 ans, retraitée de l’enseignement, touche 2 100 € de pension, propriétaire sans crédit, veuve sans enfant à charge. Elle possède déjà une excellente mutuelle senior à 110 €/mois avec de bons remboursements sur l’audition et l’hospitalisation. Un courtier lui propose une prévoyance à 85 €/mois incluant capital décès (15 000 €) et garantie dépendance (rente de 600 €). Analyse : Françoise n’a personne à protéger financièrement en cas de décès, son épargne (45 000 € sur livrets) couvre largement ses obsèques. Pour la dépendance, l’APA (Allocation Personnalisée d’Autonomie) et sa pension suffiront, complétées si besoin par son épargne. Souscrire cette prévoyance lui coûterait 1 020 € par an pour un bénéfice incertain. Elle a sagement décliné l’offre et renforcé plutôt les garanties hospitalisation de sa mutuelle.

La différence ? Michel GÉNÈRE encore des revenus d’activité à protéger et a besoin de sécuriser sa trésorerie. Françoise, elle, dispose déjà des ressources suffisantes pour faire face aux aléas sans ajouter une couche de protection coûteuse.

Comment sélectionner et optimiser la combinaison de ces protections ?

Méthodologie rigoureuse et transparence tarifaire : voici comment construire votre double protection sans vous faire plumer.

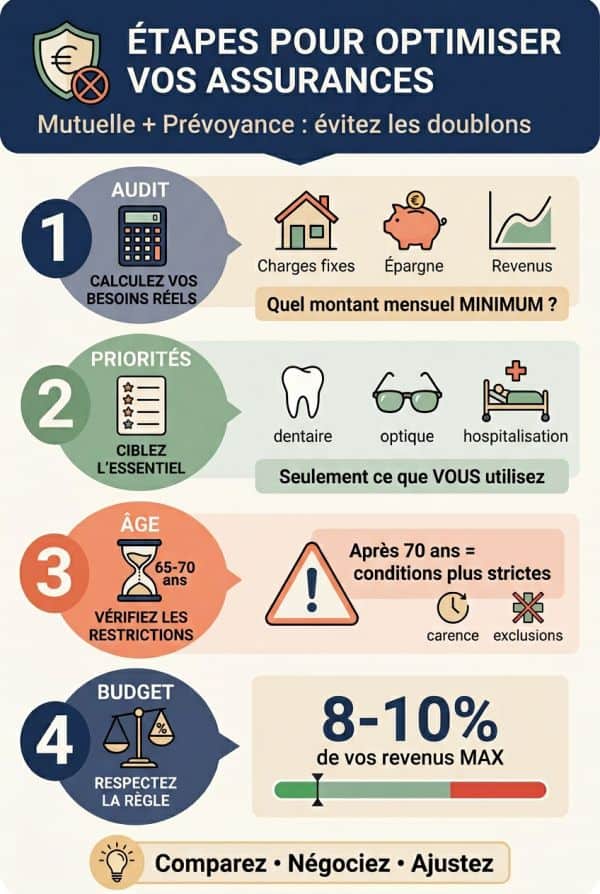

La méthode en 4 étapes pour éviter les doublons et les surcoûts

- audit des besoins réels : listez précisément vos sources de revenus actuelles (pensions, revenus d’activité, loyers), vos charges incompressibles (crédit, loyer, aides versées à vos proches), votre épargne de précaution disponible. Calculez le montant mensuel minimum dont vous avez ABSOLUMENT besoin pour vivre dignement. C’est ce montant que la prévoyance devra garantir en cas de coup dur.

- identification des garanties prioritaires par produit : côté mutuelle, concentrez-vous sur les postes de dépenses santé que vous utilisez réellement (dentaire si vous avez des travaux prévus, optique si vous renouvelez vos lunettes tous les deux ans, hospitalisation si vous avez des pathologies chroniques). Côté prévoyance, hiérarchisez : si vous êtes encore actif, privilégiez l’incapacité temporaire et l’invalidité ; si vous êtes retraité avec des proches à protéger, orientez-vous vers le capital décès ; si vous craignez la perte d’autonomie, la garantie dépendance devient prioritaire.

- vérification des exclusions liées à l’âge : les assureurs durcissent leurs conditions passé 70 ans. Certains contrats de prévoyance refusent les nouvelles souscriptions après 65 ou 70 ans, d’autres appliquent des franchises longues ou des plafonds d’indemnisation réduits. Lisez les conditions générales avec attention, notamment les délais de carence (période pendant laquelle vous cotisez sans être couvert) et les exclusions pour pathologies préexistantes.

- équilibre budgétaire : une règle empirique raisonnable consiste à ne pas consacrer plus de 8 à 10 % de vos revenus mensuels à l’ensemble mutuelle + prévoyance. Au-delà, vous vous privez de liquidités qui pourraient être mieux employées (épargne de précaution, loisirs, aide à vos petits-enfants). Faites jouer la concurrence, utilisez les comparateurs en ligne spécialisés seniors, n’hésitez pas à négocier les franchises et les niveaux de garanties pour ajuster le budget.

Budget et évolution : combien coûte cette double protection selon votre âge ?

Pour un senior actif de 65 ans en cumul emploi-retraite (revenus 2 000 €/mois, bonne santé générale) : mutuelle senior milieu de gamme 90-120 €/mois + prévoyance incapacité/invalidité 60-80 €/mois = total 150-200 €/mois. Rapport coût/bénéfice élevé car les revenus d’activité justifient pleinement la couverture prévoyance.

Pour un retraité standard de 70 ans (pension 1 600 €, quelques soucis de santé, pas d’activité professionnelle) : mutuelle senior renforcée 120-150 €/mois + prévoyance légère (capital décès + garantie dépendance basique) 50-70 €/mois = total 170-220 €/mois. Ici, la prévoyance devient optionnelle selon la situation familiale et patrimoniale. Beaucoup se contentent d’une bonne mutuelle.

Pour un senior de 75 ans avec besoins renforcés (pathologies chroniques, reste à charge santé élevé, souhait de protéger un conjoint plus jeune) : mutuelle haut de gamme 150-200 €/mois + prévoyance ciblée sur dépendance et capital décès 70-100 €/mois = total 220-300 €/mois. À cet âge, certaines prévoyances deviennent inaccessibles ou trop chères ; privilégiez alors l’assurance-vie en cas de décès et renforcez massivement votre mutuelle sur l’hospitalisation et les soins courants.

Perspective 2025-2026 : les discussions autour de la réforme de la dépendance pourraient modifier la donne. Si un cinquième risque de Sécurité sociale voit le jour avec une meilleure prise en charge publique de la perte d’autonomie, les garanties dépendance des contrats privés deviendraient peut-être moins indispensables. À surveiller pour ajuster vos contrats en conséquence. Les tarifs des mutuelles seniors continuent de grimper (inflation médicale, vieillissement de la population) ; anticipez une hausse annuelle de 3 à 5 % sur vos cotisations.

Sources

- https://www.smatis.fr/particuliers/mutuelle-sante/peut-on-avoir-deux-mutuelles-sante/est-il-legal-davoir-deux-mutuelles/ [1]

- https://www.sante-vie-prevoyance.com/prevoyance-et-mutuelle-senior-comment-les-combiner-efficacement/ [2]

- https://www.francemutuelle.fr/fiche/est-il-possible-de-cumuler-deux-mutuelles-sante/ [3]

- https://www.ag2rlamondiale.fr/assurance-prevoyance-individuelle/conseil-prevoyance-individuelle-des-salaries-tout-savoir-avec-ag2r-la-mondiale [4]